Блокчейн и исламские финансы: идеальный союз?

Банки, платёжные системы и знающие люди уже используют Блокчейн в разных сферах традиционных финансовых услуг. Как же исламские финансовые институты могут ивлечь пользу из этой технологии?

Что есть Блокчейн?

Блокчейн — система, которая представляет распределённый (между пользователями сети) единый регистр транзакций в электронном виде, в котором отражён факт проведения транзакции, время её проведения и корректность её проведения. Для того, чтобы транзакция считалась действительной, её должен подтвердить каждый член сети. После подтверждения всеми членами сети запись о каждой новой транзакции автоматически появляется в регистре у всех членов защищёной сети, что делает ненужным подтверждение третьей стороной (например: банком). В данном регистре не раскрывается конфиденциальная информация о предмете сделки или сторонах вовлеченных в неё.

Первая блокчейн-транзакция была проведена в 2009 году Сатоши Накамото (псевдоним авторов первой публикации о Биткойне, реальная личность которого неизвестна). В контектсе данной статьи мы говорим о блокчейне в том виде, в котором он применён для криптовалюты Биткойн.

Система распределённых регистров транзакций подразумевает, что вместо хранения информации о всех транзакциях только у двух участвующих сторон или в одном централизованном хранилище вся история транзакций в электронном виде храниться, проверяется и обновляется на сотнях тысяч компьютеров участников сети по всему миру.

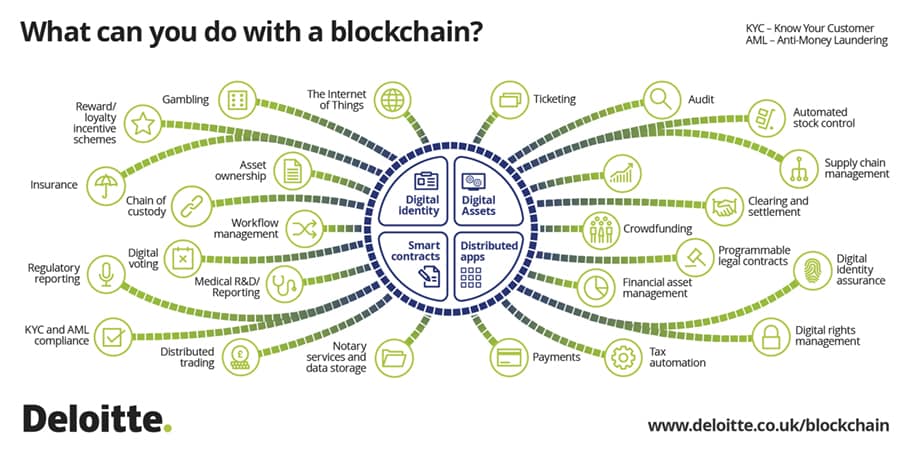

Как отмечается в отчёте Делойт, блокчейн стартапы используют техологию для для разработки решений в индустрии финансовых услуг, и не только. Среди них обеспечение клиентам доступа к операциям с криптовлютами, обеспечение более высокой степени защиты электронных финансовых активов с помощью криптографии, упрощение и снижение количества посредников в существующих процессах транзакций, улучшение управления информационными рисками, такими как риск невыполнения расчётной операции и риск оппортунистического поведения контрагента.

— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

Компании, стартапы и консорциумы используют блокчейн для разработки собственных решений и платформ, которые можно будет использовать для создания коммерческих или бесплатных продуктов.

Герман Греф о блокчейне (BBC):

«Технология blockchain, на мой взгляд, — это новый интернет. Это идея такого же уровня, как интернет. И она не успела еще родиться, как наш центробанк сказал, что криптовалюты нельзя выпускать. Потом они сказали, что их нельзя еще покупать, а теперь они говорят, что тех, кто попытается их купить, могут посадить в тюрьму. Мы понимаем, что весь прогресс в этом случае уйдет за пределы России, все наши специалисты в области blockchain будут вынуждены работать в более удобных юрисдикциях.»

На сегодняшний день многие считают блокчейн универсальной системой, способной изменить мир.

Как используется блокчейн игроками финансовой индустрии?

В сентябрьском докладе компании IBM (2016 год), основанном на опросе 200 банков, указано, что банки и иные финансовые институты осваивают технологию блокчейна гораздо быстрее, чем прогнозировалось изначально. 15% топовых мировых банков в 2017 году планируют выпустить на рынок полный спектр услуг, основанных на применении блокчейна. 65% банков планируют реализацию проектов на основе блокчен в течение 3 лет.

«Первопроходцы в данной области будут устанавливать бизнес-стандарты и создавать новые модели, которые будут в последующем использовать опоздавшие,» сказал главный менеджер отдела Банков и Финансовых рынков IBM Лихит Уэйгл.

Примеры использования блокчейна крупными компаниями и проекты:

В прошлом месяце первая трансграничая транзакция между банками с использованием блокчейна была проведена банкми Commonwealth Bank of Australia и Wells Fargo. Поводом для транзакции былп покупка 88 кип хлопка Австралийской компанией Brighann Cotton Marketing.

Нью-Йоркская финтех компания R3, специализирующаяся в сфере технологии распределённых баз данных, возглавила консорциум из более 75 наиболее влиятельных в мире финансовых институтов с целью изучения технологии блокчейна и поиска способов её использования в финансовой системе. В консорциум входят крупнейшие банки, страховые компании, компании по управлению фондами. В октябре 2016 R3 объявила, что внесёт свои разработки (коды) в межиндустриальный проект Hyperledger, основанный некоммерческим Фондом Linux для развития технологии блокчейн путём её приведения в соответствие с общепринятыми стандартами.

Bank of America Merrill Lynch работает с Майкрософт для поиска решений на основе блокейна в сфере финансовых расчётов в торговых сделках на облачной платформе Майкрософт Azure.

Visa объявила об открытии платёжного сервиса на основе блокчейна в этом году.

Государственная комиссия по ценным бумагам и фондовому рынку (SEC) в США разрешила онлайн ритейлеру overstock.com выпуск собственных акций с использованием технологии блокчейна.

ОСНОВНЫЕ СФЕРЫ ПРИМЕНЕНИЯ ВОЗМОЖНОСТЕЙ БЛОКЧЕЙНА В ИСЛАМСКИХ ФИНАНСАХ

КЛЮЧЕВЫЕ ВОЗМОЖНОСТИ | Расчёты в торговле | Платёжные приложения | Ликвидация неопределённости (гарар) в транзакциях | Услуги для мусульман, не являющихся клиентами банков, включая денежные переводы с низкой комиссией и микрофинансирование торговле |

Индустрия Исламских финансов отстаёт от традиционных финансов в скорости приспособления блокчейна для повышения эффективности. Тем не менее, Исламские финансовые институты рассматривают ряд интересных возможностей.

Первопроходцами в применении блокчейна в исламских финансах стали предприниматели, включая основателей таких стартапов, как Blossom Finance, EthisCrowd, и OneCoin Ltd, криптовалюта, на основе которой впервые выпущен продукт, соответствующий нормам Ислама. Среди других пионеров Finocracy, Дубайский стартап в сфере финансовых технологий.

В сфере традиционных исламских финансов существует несколькох ключевых возможностей использования блокчейна.

Виль Ойман, основатель и CEO Сингапурской инвестиционной компании Quantified Assets, торгующей на рынке криптовалюты Биткойн, считает торговые расчёты одной из наиболее актуальных сфер для применения блокчейна в исламских финансах.

«Также существуют огромные возможности для создания криптовалюты и приложений для платежей и переводов, блокчейн позволяет увидеть новые способы использования денег,» добавил Ойман.

Зарин Рухи Ахмед, основатель IFCC, британского мозгового центра по поиску возможностей использования блокчейна для развития Исламских финансов, выделил 2 такие возможности:

- решения проблемы неопределённости (gharar) в сделках;

- предложение банковских услуг мусульманам, воздерживающимся от услуг традиционных банков.

Далее он добавил: «Использование возможности блокчейна осуществлять денежные переводы и микрофинансирование с минимальными издержками через мобильные телефоны может трансформировать сферу денежного обращения развивающихся регионов. „

В то же время, важно обеспечить возможность применения данных технологий. По словам Тима Ли, СЕО блокчейн стартапа Veredictum,

“Мы находимся в самом начале процесса применения каких-либо возможностей блокчейна в Исламских Финансах. До появления улучшенной базовой инфраструктуры на основе блокчейна, что осуществимо, мы далеко от полноценного применения этой технологии и раскрытия её потенциала в Исламских Финансах».

ПРЕПЯТСТВИЯ НА ПУТИ ВНЕДРЕНИЯ БЛОКЧЕЙНА ДЛЯ СТРАН OIC

ОСНОВНЫЕ ПРЕГРАДЫ | Отсутствие валют, основанных на принципах Шариата | Нежелание правительств и ЦБ стран OIC исследовать новые технологии и способы их применения | Острая необходимость в Шариатских постановлениях и научной базе относительно блокчейна и инструментов на его основе | Нехватка базовой инфраструктуры, включая недостаток или низкий уровень систем оценки кредитоспособности | Выделение Исламских Финансов в отдельную нишу, что не привлекает экспертов в области новых технологий (мнимая неуниверсальность, автор) |

По мнению Оймана, нет определённых препятствий на пути внедрения технологии блокчейна в странах OIC, если те, кто будет работать над этими проектами, хорошо понимает основные положения Исламских финансов и местную культуру.

Тем не менее, Ахмед называет 3 основных проблемы:

- отсутствие валют, основанных на принципах шариатаж;

- нежелание правительств и ЦБ стран OIC исследовать новые технологии и способы их применения;

- острая необходимость в Шариатских постановлениях и научной базе относительно блокчейна и инструментов на его основе;

Относительно решения 3-ей проблемы, он сказал:

«Властям стран OIC нужно срочно начинать инвестировать в подготовку кадров, исследования и развитие всех заинтересованных сторон во всех слоях общества, особенно относительно того, как можно усовершенствовать микрофинансирование согласно принципам Ислама с помощью этой технологии.»

Ли, основатель Veredictum.io, видит 2 основных проблемы на пути внедрения технологии блокчейна в странах OIC:

- нехватка базовой инфраструктуры;

- нишевой характер рынка Исламских финансов;

Низкая развитость базовой инфраструктуры во многих странах OIC включает недостаток или низкий уровень систем оценки кредитоспособности, а также проблемы определения и защиты прав собственности на активы, особенно на землю.

В дополнение проблеме нишевого характера Исламских финансов Ли сказал:

«Разработчики и другие эксперты в сфере блокчейна будут больше тянуться в те сферы, где больше возможностей. Недостаточно показать яркую обёртку, чтобы привлечь опытные команды, что в результате приведёт к отставанию реализации новых возможностей развития Исламских финансов с помощью блокчейна.»

ПРЕДЛОЖЕННАЯ ДОРОЖНАЯ КАРТА | Сформировать надёжную базовую инфраструктуру: правительства стран OIC и заинтересованные стороны должны основать достаточную базовую инфраструктуру в таких областях, как системы оценки кредитоспособности и обеспечение прав собственности на активы для создания возможности использования технологии блокчейн. | Развитие Шариатской экспертизы в области блокчейн технологии: Для применения технологий блокчейн в области Исламских финансов нужно больше Шариатских экспертов, понимающих основные характеристики и преимущества технологии. | Такой возможности, как сейчас, больше не будет: На сегодняшний день всё ещё мало первопроходцев, которые используют блокчейн для реализации новых возможностей в сфере Исламских финансов. Существует множество возможностей в разных сферах для новых участников, таких как создание новой криптовалюты, платёжные приложения, микрофинансирование. |

0 комментариев